Capítulo 5 Las empresas públicas y su regulación94

Rosario Domingo Leandro Zipitría

Este capítulo tiene como objetivo la revisión de las características fundamentales que definen a las empresas públicas y las diferencian de las privadas. El énfasis está en discutir y comparar cómo afecta la propiedad de las empresas la eficacia de los instrumentos de regulación tradicionales utilizados para empresas privadas.

Se analiza las características de las empresas públicas y la regulación de monopolios naturales puesto que muchas empresas públicas actúan en sectores con estas características. Asimismo, considerando como principio general que las empresas deben competir, independientemente de la propiedad de las mismas, se presenta una breve discusión de la regulación en aquellos sectores donde operan empresas públicas y la competencia es factible.

5.1 Empresas públicas: su origen

La existencia de empresas públicas parece ser un fenómeno habitual y económicamente significativo, pudiendo encontrarse empresas públicas en diversos sectores relevantes de la actividad económica, en la mayoría de los países. Kowalski et al. (2013) calculan que entre las 2.000 empresas más importantes del mundo, en el período 2010-2011, 204 de ellas cuentan con participación del Estado en su capital. Estas 204 empresas pertenecen a 37 países diferentes y sus ventas alcanzan al 10% de las ventas totales de las mayores 2.000 empresas de Forbes. Este monto de ventas resulta mayor que el producto bruto interno (PBI) de países como Reino Unido, Francia o Alemania y representa alrededor del 6% del PBI mundial.

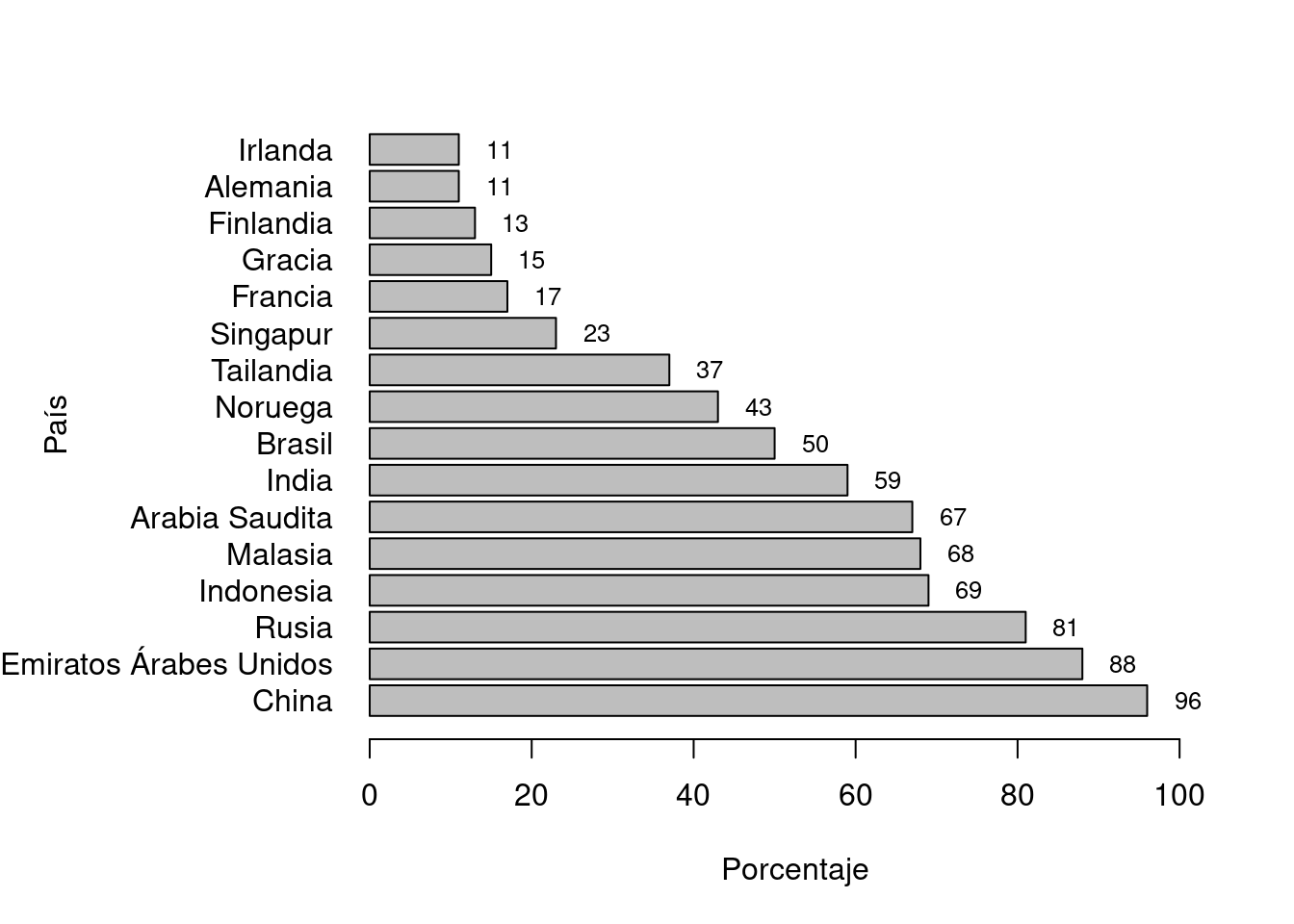

Según el Robinett (2006), las empresas públicas fueron responsables por el 20% de la inversión y 5% del empleo mundial, teniendo mayor presencia sobre todo en países de ingreso medio y bajo, en economías en transición y en los países emergentes. Esto implica que a pesar de la ola de privatizaciones de los 90 las empresas públicas siguen siendo importantes en varias regiones. En África son responsables del 15% del PBI, en Asia del 8% y en América Latina del 6%. Asimismo, entre las mayores empresas de diferentes países las empresas públicas tienen un peso importante, como se aprecia en el gráfico 5.1.

Figura 5.1: Participación pública en las 10 principales empresas por país, años 2010-2011

Fuente: Kowalski et al. (2013).

Por su parte Jones (1982) consideran que el porcentaje de participación de las empresas públicas en el PBI de los países en desarrollo se mueve en un rango del 7% al 15%, independientemente de la forma de organización que adopte la economía en cuestión. Las situaciones que observan fuera de este rango se deben fundamentalmente a una dotación de recursos diferentes, tal el caso de los países con fuertes recursos en la minería donde la participación pública suele ser alta, debido a las fuertes inversiones que se requieren en ese sector que, en general, se considera estratégico.

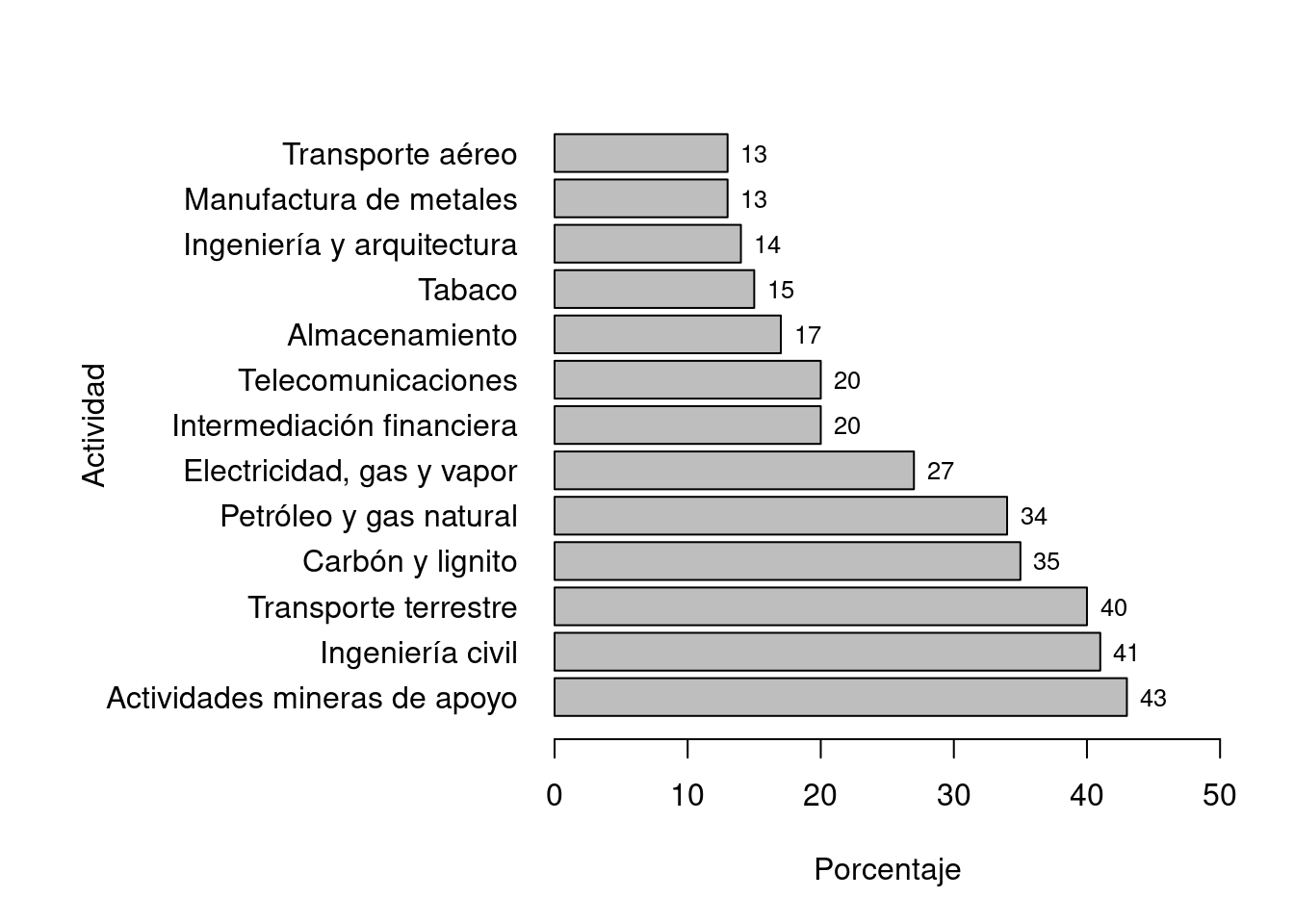

En aquellos sectores de la economía donde la tecnología de producción de bienes y servicios se caracteriza por la existencia de importantes inversiones fijas y hundidas,95 la provisión de estos servicios públicos resulta más eficiente si la realiza un número limitado de oferentes y, en algunos casos, sólo si lo hace una única empresa.96 La necesidad de contar con activos fijos que tienen un costo muy importante y que en sí mismos permiten atender a toda la demanda, lleva a que la duplicación de esta infraestructura sea ineficiente desde el punto de vista económico. Entre estos sectores se encuentran la transmisión de energía, agua potable, saneamiento, transporte aéreo y terrestre, minería o transmisión de datos. En varios países desarrollados y en desarrollo estas actividades las realizan empresas públicas, como puede verse en el gráfico 5.2 que presenta el porcentaje de empresas públicas por sector en las mayores 2.000 empresas.

Figura 5.2: Participación pública por sector económico en las 2.000 mayores empresas, años 2010-2011

Fuente: Kowalski et al. (2013).

La discusión acerca de la propiedad de las empresas en estos sectores donde opera un monopolio natural adquiere relevancia debido a que, en general, los gobiernos no pueden suscribir contratos completos con las firmas privadas. Laffont y Tirole (1993) al analizar las diferencias entre una empresa pública y una privada regulada señalan que si los contratos fueran completos entonces la propiedad de las empresas sería irrelevante. En este caso el gobierno siempre podría diseñar un contrato y hacerlo cumplir de forma de que la empresa privada lleve a cabo los objetivos que se le impone; a su vez, la empresa privada podría realizar esos objetivos sin temer expropiación alguna por parte del gobierno.

La imposibilidad de suscribir contratos completos responde a distintos factores. Puede ser imposible prever todas las contingencias futuras o resultar costoso redactarlas, por lo cual, cualquier contrato entre las partes presentará lagunas o aspectos no resueltos. Aún si todas las contingencias se incluyen en el contrato, puede ser imposible verificar alguna de las variables relevantes. Por tanto, los contratos incompletos impiden regular efectivamente a las empresas, en la medida en que alguna de las variables relevantes no puede ser contratada ex ante. En estos casos, el derecho de propiedad residual sobre los activos permite resolver los problemas contractuales (Hart (1995); Perotti (2004)).

La literatura económica, por su parte, aborda extensamente la temática de las empresas públicas, principalmente, en países de menor desarrollo relativo.97 Sin embargo la discusión de fondo sobre la propiedad de las empresas es un tema que se encuentra lejos de estar resuelto (Hart 2003). Debe aclararse que la discusión relevante sobre la propiedad de las empresas, para este trabajo, es sobre aquellas que tienen características de monopolios naturales en todo o parte de sus segmentos.

Esta discusión tuvo su momento de mayor desarrollo en los trabajos de Lange (1936), Lange (1937) y Lerner (1944) sobre socialismo de mercado (ver Coloma (2004)). Los argumentos económicos sobre los que se fundamenta la existencia de empresas públicas se basan en diversas fallas de mercado, como el control del poder de mercado de las empresas, el bajo desarrollo de los mercados de capitales, así como la necesidad de distribuir el riesgo de esas actividades entre el conjunto de la sociedad (Sappington y Stiglitz 1987). Asimismo, se basan en el supuesto de que el gobierno actúa en forma benevolente y que tiene como objetivo maximizar el bienestar de largo plazo de la sociedad, entre otros (Dixit (1997); Martimort (2006)).

Teorías más modernas consideran las complejidades que tienen los gobiernos para llevar adelante las políticas. Desde la posibilidad de la captura por parte de grupos de interés, hasta la visión de la política como un proceso influido por distintos actores y grupos de interés, la visión de un gobierno imparcial y benevolente se ha transformado para introducir la idea de que las decisiones políticas tienen lógica propia (Dixit 1997). En este marco, los costos de implementar una determinada política por parte del Estado pueden ser mayores a los beneficios que se buscan con ella.

En el capítulo @ref(#reg-ec) se analizó la teoría de Shleifer (2005) que señala que la propiedad pública de empresas es una solución por defecto en aquellos casos donde el gobierno no logra alinear el comportamiento de las empresas con el interés de la sociedad mediante otras políticas públicas. En este marco, los gobiernos tienen un continuo de instrumentos a su disposición para llevar a cabo sus actividades y balancean dos pérdidas sociales opuestas: la expropiación por parte de privados (desorden) y la expropiación por parte del Estado (dictadura).

Todas las estrategias de control social de los negocios son imperfectas, y el diseño institucional concreto implica elegir entre alternativas imperfectas. El ordenamiento privado aparece en un extremo, donde existe un costo importante en términos de pérdidas asociadas a la expropiación por parte de privados, pero baja por parte del Estado. El continuo pasa por jueces independientes y organismos reguladores, hasta llegar a la propiedad pública de las empresas en el otro extremo, donde los costos de expropiación privada son bajos, pero altos los de expropiación por parte del Estado.

Perotti (2004) señala que coexisten dos tipos de problemas que pueden desembocar en la necesidad de que la propiedad de las empresas sea pública. Por un lado, el que denomina problema de compromiso público e implica la imposibilidad de algunos gobiernos de no renegociar sus políticas hacia el sector privado, lo que resulta en el desaliento de la inversión privada. Bergara (2003) desarrolla esta visión enfatizando en el diseño institucional de las políticas públicas. Por otro, los que denomina problemas de compromiso privado, que hacen referencia a las dificultades del regulador para controlar en forma efectiva las decisiones de empresas privadas. En cualquiera de los dos escenarios,

la empresa pública aparece como un sustituto a la privada, debido a problemas de compromiso de distinta naturaleza. Otras veces los problemas están vinculados al monto de los recursos necesarios para el desarrollo de estas actividades. Si los mercados de capitales están poco desarrollados y la economía no resulta atractiva para los inversores externos, entonces sólo los Estados pueden movilizar recursos para llevar a cabo determinadas actividades económicas (Mintz (1982); La Porta et al. (1998)).

En el caso de Uruguay, este fue uno de los principales problemas que determinaron la conformación de las empresas públicas. Jones (1982) señalan otros factores, políticos y sociales, que determinan el surgimiento de las empresas públicas, y los agrupan en cuatro:

Predilección ideológica: es la creencia a priori de que ciertas formas de propiedad son preferibles. No necesariamente es una decisión irracional, a vía de ejemplo, señalan que con el fin de mejorar la distribución del ingreso, el medio utilizado por los países escandinavos ha sido los impuestos, mientras que en los países de Europa del Este ha sido la producción pública.

Adquisición o consolidación de poder político o económico: la propiedad y el control de unidades económicas son instrumentos para que los intereses de ciertos grupos avancen y otros se frustren.

Herencia histórica: independientemente de cuál haya sido el origen de las empresas públicas, una vez que se constituyen y permanecen durante un período significativo de tiempo, llevan a una fuerte inercia que hace facti- ble su permanencia más allá de aspectos ideológicos o de desempeño.

Pragmatismo político: la empresa pública es simplemente una herramienta, entre varias, que tiene el gobierno a su disposición para modificar el comportamiento de una economía mixta.

Del punto de vista de las sociedades, alcanzar un determinado tipo de arreglo institucional (privado-público) implica valoraciones diferentes respecto al peso que se otorga a los distintos costos económicos —eficiencia productiva y asignativa, accesos a financiamiento— o políticos —electorales, desorden social, entre otros—. En general, las empresas públicas operan en sectores de actividad que se caracterizan por ser monopolios naturales donde, como se analizó anteriormente, los productos son ampliamente consumidos; existen importantes economías de escala o de ámbito; y, las inversiones, en gran parte, son hundidas. Por lo que, en estos mercados, resulta imposible desentrañar lo económico de lo político (Bergara (2003); Spiller (2013))

5.2 Características de las Empresas Públicas

Las empresas públicas son organizaciones híbridas (Jones 1982). Por un lado, tiene características similares a cualquier empresa privada (vende un producto y realiza las funciones de producción, publicidad y marketing de sus productos) y enfrenta las presiones del mercado. Por otro, como organización pública controlada por el gobierno, enfrenta presiones directas o indirectas de la burocracia, los políticos, y el público en general. Sin embargo, esta mezcla de características hace que las empresas públicas sean unidades diferentes a los gobiernos y a las empresas privadas.

La principal característica del gobierno de las empresas públicas implica que éstas se enfrenten a múltiples principales (Dixit (1998) y Dixit (1997); Martimort (1996); Tirole (1994)). La teoría del principal-agente plantea que existe una relación de agencia cuando una parte (el principal) delega en otra la realización de una tarea (el agente). Las acciones del agente tienen impacto sobre el bienestar del principal y existe, además, asimetría de información entre las partes respecto a alguna de las variables relevantes que determinan el desempeño del agente. Cuando varios principales delegan en un mismo agente la realización de una tarea, cada principal procurará que éste realice la tarea según sus propios intereses u objetivos por sobre los de los demás.

Como consecuencia, las empresas deben perseguir múltiples objetivos, algunos de los cuales pueden llegar a ser antagónicos entre sí (Tirole 1994). Estos abarcan tanto objetivos comerciales como no comerciales: beneficios, redistribución de ingresos, subsidios a regiones o sectores específicos, generación de empleo, obtención de divisas, aumentar la probabilidad de reelección del partido en el poder, entre otros. Esta multiplicidad de objetivos tiene impactos sobre la eficiencia productiva de las empresas públicas.

Miltnisky (2001) señala que las empresas públicas juegan, en términos institucionales, dos juegos que tienen reglas distintas: el político y el económico.98 En este marco, las instituciones establecen lo que los agentes pueden o no hacer, para fomentar la cooperación entre ellos. Señala la imposibilidad de jugar los dos juegos a la vez, dado que los objetivos de un juego se contradicen con los del otro. El juego económico es evaluar la eficiencia en la provisión de los productos, mientras que el juego político busca captar o fidelizar votantes. El juego económico requiere normas flexibles de contratación y compra, el juego político impone normas rígidas similares a las del propio Estado. El juego económico requiere autonomía para el cumplimiento de los objetivos, el juego político establece restricciones a la forma de llevar a cabo el negocio. El juego económico requiere gerentes y funcionarios elegidos por sus capacidades, el juego político los elige según sus voluntades.

Martimort (1996) destaca otra dimensión asociado a la naturaleza de múltiples principales en que se encuentran las empresas públicas. En este marco, las asimetrías de información provocan un efecto de free rider entre reguladores que reduce el control que cada uno ejerce sobre la empresa. Aun cuando las tareas de los reguladores sean sustitutas entre sí, el nivel de control que estos ejercen es menor al que ejercería un único principal.

Miltnisky (2001) y Jones (1982) enfatizan la idea de que es complejo medir los resultados de las empresas públicas debido a sus múltiples objetivos o reglas de juego. Alcanzar un objetivo -universalizar un servicio, como llevar energía eléctrica a todas las escuelas- puede ir en detrimento de otro -maximización de beneficios-. En otros términos, en la ecuación objetivo de quienes conducen empresas privadas entra el beneficio, mientras que en las empresas públicas el beneficio tiene un peso mucho menor dado que el principal objetivo pasa a ser obtener apoyo político para la gestión. En última instancia, los directores de empresas públicas son actores políticos que se mueven según sus propias reglas de juego.

Por último, los incentivos en las empresas públicas son más débiles que en las privadas (Dixit 1997). La naturaleza multidimensional de las tareas que realizan estas empresas implica que incentivar un objetivo puede llevar a que otro de los objetivos no sea alcanzado. Por ello, los principales no pueden establecer mecanismos para incentivar al agente: el incentivo de uno será un desincentivo para otro. Si un ministerio quiere establecer premios a la eficiencia, pero otro busca premiar la cobertura del servicio, entonces los incentivos se cancelan entre sí y no hay cambios en el comportamiento del agente. En el caso extremo, si el número de principales es importante, se puede llegar a la inacción de la empresa.

5.3 Empresa pública y su eficiencia

A las empresas públicas, en la mayoría de los países, se las considera ineficientes desde el punto de vista productivo. Según Jones (1982), esto no es sorprendente debido a su doble característica de empresa y de organización pública que sufre presiones diversas, por un lado las del mercado y por el otro las del poder político. En esta dualidad de objetivos el resultado de la firma suele ser sub-óptimo para los estándares del mercado y/o del poder político. En consecuencia, la existencia de múltiples principales es, en sí mismo, una fuente importante de ineficiencia para las empresas públicas.

Perseguir objetivos diversos y muchas veces contradictorios, la mayor laxitud en los controles por parte de principales que hacen free riding entre ellos y la dificultad para establecer incentivos fuertes al desempeño se asocian para impedir que el resultado de las empresas públicas sea igual de eficiente al de las privadas.

La imposición de fines políticos a las empresas públicas (Shleifer y Vishny 1994) tiene su contrapartida en controles diferenciados respecto a las privadas. En efecto, como la empresa pública está sujeta a controles políticos, los procesos de contratación de funcionarios, de compra e inversiones tienden a ser más rígidos que en una empresa privada. Además, las autorizaciones que requieren a los efectos de las inversiones, no necesariamente tienen que ver con la eficiencia sino que pueden atender a otros fines, como evitar que crezca el endeudamiento del país.

El control político de las empresas facilita su utilización como un instrumento más de la política, ya sea partidaria o de gobierno (Miltnisky 2001), por lo que se requieren salvaguardas para impedir que las empresas sean vaciadas y quiebren en los casos en que no existan restricciones legales al respecto. A estos problemas se agregan los controles que enfrentan estas empresas por su naturaleza política. Las empresas públicas no pueden tener, por definición, las mayores libertades y flexibilidades de las privadas para contratar, licitar y comprar. Asimismo, muchas veces asumen en sus costos -en el marco de sus objetivos políticos implícitos- acciones que no realizan las empresas privadas, por las cuales no obtienen compensación del principal.

Por otra parte, la literatura abunda sobre la ineficiencia productiva de las empresas públicas y, como lo señalan Jones (1982), entre las principales causas de este comportamiento se encuentra que, en general, estas empresas:

operan bajo sistemas burocráticos que controlan procesos antes que resultados, a través de procedimientos que demandan múltiples aprobaciones ministeriales y que generan demoras que pueden resultar muy costosas cuando las empresas operan en mercados dinámicos;

son utilizadas para transferir ingresos del sector público a diferentes grupos de interés, mediante mecanismos poco transparentes frente a quienes pagan el costo en términos de mayores impuestos, inflación y menores gastos gubernamentales en salud, educación y bienestar; y

el desempeño gerencial no puede evaluarse ya que resulta imposible distinguir un desempeño bueno de uno malo, puesto que cualquier efecto de las decisiones de los gerentes sobre los beneficios de la empresa pueden esconderse, imputando el mismo a políticas gubernamentales sobre precios que afectan sus productos y sus insumos. Así los gerentes tienen pocos incentivos a controlar los costos, porque pueden esconder las ineficiencias y, además, porque, en general, la estructura salarial pública no permite otorgar bonificaciones por los resultados obtenidos.

En conjunto, estos elementos ayudan a explicar por qué es más probable que las empresas públicas enfrenten un escenario de menor eficiencia productiva que las empresas privadas. ^[Este resultado ha sido recogido en el informe del año 1995 del Banco Mundial (World Bank 1995). El problema de ineficiencia de las empresas públicas es un tema ampliamente discutido en la literatura, en particular aquella que estudia la caída del sistema socialista (Roland 2000). Esta literatura agrega una dimensión de compromiso dinámico adicional que enfrentan los gobiernos que tienen empresas a su cargo.

En general, la evidencia ha demostrado que muchas veces las empresas públicas actúan bajo un marco de restricciones presupuestales blandas. Este efecto, identificado inicialmente por Kornai (1980) refiere a que los gobiernos no pueden comprometerse en forma creíble a no refinanciar a estas empresas cuando presentan pérdidas. Ello relaja ex ante los incentivos de las empresas a ser eficientes. El problema es de compromiso dinámico. El gobierno quiere comprometerse a no relajar la restricción de la empresa, pero como tiene activos hundidos en ellas, a la hora de ejecutar su amenaza la misma no es creíble.99 Sabiendo eso, la empresa tiene menores incentivos a esforzarse al inicio dado que, cualquiera sea el resultado, será refinanciada.

Debe señalarse que el problema de las restricciones presupuestales blandas no es un problema excluyente de las empresas públicas. En Uruguay muchas empresas privadas se han movido bajo esa lógica (Vaz y Bugallo 1993). Sin embargo, en las empresas públicas uruguayas, hay un consenso implícito de que estas no quiebran. [La Administración de Ferrocarriles del Estado (AFE) en Uruguay, recibe subsidios desde hace años y no ha cerrado aún.] Ello determina que tarde o temprano los precios van a acomodar las cuentas de las empresas, o en algún momento algún director impulsará la gestión de la misma. En otros términos, las empresas responden en forma menos intensa a los incentivos de precio y, por tanto, este no sirve como el único instrumento regulatorio.

Un último elemento que señalan Sappington y Stiglitz (1987) refiere a que la propiedad pública de las empresas reduce los costos de transacción de renegociar los objetivos, frente a hacerlo con empresas privadas. Por ello, el gobierno no puede comprometerse a no renegociar sus objetivos cuando la empresa es pública, a menos que las privatice.

La discusión anterior presenta una división entre las posibles fuentes de eficiencia relativa de las empresas públicas. Por un lado, la propiedad de las mismas puede no generar los incentivos suficientes para una adecuada gestión, debido a los diversos objetivos y múltiples principales. Por otra parte, el entorno en el que operan las empresas públicas, donde muchas veces la competencia es limitada o existen restricciones presupuestales blandas no les permite ser eficientes.

Bartel y Harrison (2005) analizan estas fuentes de posibles ineficiencias y encuentran que ambas tienen un rol en la explicación de la eficiencia relativa de las empresas. Encuentran que las empresas públicas son menos eficientes que las privadas, dado un mismo entorno competitivo y financiamiento del gobierno. Sin embargo, el entorno en el que operan es relevante dado que sólo las empresas que reciben financiamiento del gobierno o están aisladas de la competencia tienen un peor desempeño que las empresas privadas.

En este sentido, sostienen que la privatización de las empresas y la reforma del entorno en el que operan son políticas sustitutas. Es decir, un incremento de la competencia o la reducción de subsidios permitirían alcanzar resultados similares a la privatización en términos de mejora de eficiencia. Este elemento, que muchas veces se soslaya, pone el énfasis en la necesidad de que las empresas públicas se muevan en un entorno competitivo y sin subsidios, siempre que ello sea posible.

En el cuadro 5.1 se resumen las principales diferencias entre empresas públicas y privadas, consideradas anteriormente.

| Dimensión | Empresa privada | Empresa pública |

|---|---|---|

| Principal | Único | Múltiplos |

| Objetivos | Maximización de beneficios | Múltiples, a veces difusos |

| Potencia de incentivos | Fuerte | Baja |

| Restricción presupuestal | Dura | Blanda |

| Ajuste ante imprevistos | Renegociación costosa | Flexible |

Fuente: elaboración propia.

Por su parte, en la sección siguiente se desarrollará la idea de lograr un entorno competitivo en el que las empresas públicas operen, en el marco de los instrumentos regulatorios para dichas empresas.

5.4 La regulación de empresas públicas

5.4.1 Regulación de actividades en régimen monopolio

Para aquellos que ven a la producción de bienes y servicios por parte del Estado como una forma alternativa de resguardar el poder de mercado de las empresas, la propiedad pública de las empresas es una alternativa a la regulación (Shleifer (2005); Viscusi, Harrington, y Vernon (2005)). En consecuencia, en esta situación la regulación de las empresas públicas no tendría sentido ya que el principal problema que se considera en el monopolio privado -el poder de mercado- queda resuelto a través de la propiedad estatal.

Sin embargo, cuando operan empresas de propiedad estatal surgen problemas distintos al poder de mercado. En este caso, el principal problema a considerar, como lo muestra la evidencia empírica de los países del bloque socialista, es que las empresas públicas operan, muchas veces, en forma ineficiente y sus directores no son penalizados por ello.

Si bien la eficiencia es un problema al que también se enfrentan las empresas monopólicas privadas, en la medida en que no hay presión competitiva en esos mercados, esto resulta de segundo orden en relación con el problema principal del monopolio, el poder de mercado. En el caso de la empresa pública el orden de los problemas se invierte: la eficiencia productiva pasa a ser el problema fundamental mientras que el poder de mercado pasa a un segundo plano (Roland (2000), World Bank (1995)).

Por tanto, la regulación y la propiedad pública de las empresas no son conceptos sustitutos, sino que resultan complementarios. La regulación, cuando refiere a empresas públicas, persigue objetivos distintos a la regulación de empresas privadas. La regulación de empresas públicas debería tener como principal objetivo alcanzar la eficiencia económica, en particular la eficiencia productiva. La regulación debe inducir a las empresas públicas a ser costo eficiente, sustituyendo al mercado para generar esos incentivos. Ello sin descuidar la sustentabilidad de largo plazo que permita mantener los servicios en el futuro.

La naturaleza económica y política de las empresas públicas hace que su regulación sea más compleja que la de las empresas privadas. Para estas empresas la maximización de beneficio es uno de los múltiples objetivos que guían su accionar. Asimismo, dentro de cierto margen, operan bajo un régimen implícito de restricciones presupuestales blandas. Ambas características atentan contra la minimización de los costos.

Laffont y Tirole (1993) diferencian dos tipos de controles que puede establecer el gobierno. Por un lado, el control externo, que consideran las variables que vinculan a la empresa con los agentes externos a ella: consumidores (regulación de precios, calidad); competidores (regulación de entrada, tarifa de acceso); contribuyentes (auditoría de costo). Por otro, el control interno que implica el control de los insumos y del proceso de minimización de costos, a través de esquemas de incentivos, o la intervención sobre decisiones que involucran el empleo, la localización, el tipo de inversión o el endeudamiento.

En la regulación de estas empresas, el instrumento clave utilizado para incidir en el comportamiento de las empresas privadas, la fijación de la tarifa, pierde fuerza ya que por sí sola no puede resolver los problemas de eficiencia de las empresas públicas. Como estas empresas están sometidas a un régimen implícito de restricciones blandas, entonces la fijación de tarifas como instrumento regulatorio no es suficiente para transmitir los incentivos necesarios para la adopción de la tecnología eficiente. Si el regulador conoce el costo de la tecnología eficiente, y la eficiencia fuera el único objetivo, podría fijar el precio de forma de que sea igual a este costo.

Sin embargo, si este precio implica pérdidas para la empresa, y esta sabe que no quebrará, entonces este instrumento no genera los incentivos para la adopción de una mejor tecnología. En la terminología de Laffont y Tirole (1993) se requiere influir sobre las variables de control externo, pero también sobre las de control interno para alcanzar la eficiencia. Por tanto, la regulación debe combinar la regulación de precio con la regulación del gobierno corporativo, incentivando las buenas prácticas empresariales (Berg 2013).

La regulación de precio debe complementarse con otras medidas de gestión (gobierno corporativo) que atiendan a la naturaleza híbrida de las empresas. Andres, Guasch, y Azumendi (2011) presentan una revisión del estado del gobierno corporativo de las empresas públicas en América Latina, y encuentran una gran dispersión en la incorporación de mejores prácticas, con una mayor incorporación de las mismas en las empresas de energía eléctrica con relación a las de agua.

Las buenas prácticas de gobierno corporativo de la OECD incluyen una serie de criterios generales para el manejo de las empresas públicas. Transparencia y divulgación; explicitación clara de los objetivos; separación de los roles productivos y reguladores; responsabilidad, competencia y objetividad de los directores de las empresas, son conceptos que apuntan a una adecuada y eficiente gestión de las empresas, independientemente de sus objetivos (OECD 2011).

En este marco, el regulador, como parte del Estado pero también como órgano técnico independiente, tiene que participar en la determinación técnica de las tarifas de las empresas públicas, aun cuando este instrumento tenga un menor efecto como incentivo para inducir el comportamiento de estas empresas que en el caso de las empresas privadas, ya que se requiere un control técnico que sirva como contralor y balance de la ineficiencia relativa de las primeras.

El problema real que enfrenta la regulación de empresas públicas, es definir el papel legítimo de los diferentes órganos estatales y las dimensiones del control social que se requiere en el funcionamiento de estas empresas. En la literatura de la administración pública, el problema es el balance entre la autonomía suficiente para desarrollar las actividades del negocio sin las dificultades que implican las rigideces inherentes a las estructuras burocráticas del gobierno, y la rendición de cuentas al gobierno y al Parlamento, organismos que dictan los objetivos de estas empresas.

Ramamurti (1991) establece que la autonomía gerencial es el método que asegura que estas empresas realicen en forma eficiente sus actividades, siempre y cuando se combinen con una rendición de cuentas transparente y a tiempo. Este autor señala que el control de la actividad de las empresas tiene dos enfoques posibles. En primer lugar, el control puede ser cualitativo y enfocarse sobre los resultados de la empresa. En este caso, la atención se centra en establecer los objetivos y otorgar autonomía a la empresa para elegir la tecnología para alcanzarlos.

En segundo término, el enfoque puede estar en el control cuantitativo de los procesos de producción o, de otra forma, estudiando la forma en la que los insumos se convierten en productos. Ello se traduce en controles constantes de forma de verificar el proceso de producción.

En el primer caso, existe una importante autonomía de gestión u operativa, mientras que en el segundo existe una gran autonomía para fijar los objetivos estratégicos de la empresa. En términos generales, los gerentes deberían tener baja autonomía en la definición de la estrategia y alta autonomía en materia operacional, mientras que los gobiernos deberían ser activos en la fijación de objetivos, estrategias y políticas, otorgando a los gerentes amplia libertad en la implementación de los programas aprobados.

Sin embargo, en el marco del gobierno corporativo, los gerentes de las empresas públicas tratan de influenciar el proceso de especificación de metas y resistir la imposición de ciertos objetivos, al tiempo que reclaman el derecho de participar en su formulación. Asimismo, según Jones (1991) muchos gobiernos no están organizados para realizar un control por resultado eficiente y, en consecuencia, tratan de controlar una variedad de procesos internos, resultando en excesivo control de baja calidad.

Por su parte, Aharoni (1982) sostiene que en muchos países las estructuras de control no están bien definidas y el ejecutivo (consejo, directorio) no puede disciplinar o reemplazar al gerente, al menos sin una larga negociación con el ministro y otros agentes gubernamentales. Asimismo, considera que la experiencia muestra que en las firmas más grandes, más independientes del gobierno (genera sus propios recursos) y que utilizan información más técnica para su operación, mayor es el poder que se concentra en la gerencia y, por lo tanto, los gerentes tienen más grados de libertad para fijar las metas a alcanzar por la empresa. En estos casos, el regulador es el único que puede ejercer el balance en el control de las decisiones técnicas de las empresas públicas.

En otros términos, el regulador es el órgano técnico que puede asesorar a la toma de decisiones cuando existe asimetría de información entre los gerentes de las empresas y el sector político que define los lineamientos. En este marco, en Uruguay es claro que hay que repensar el rol que cumplen los órganos reguladores sectoriales. Hay que incorporar nuevas funciones a su menú de instrumentos y balancear sus roles de regulador y asesor en la fijación de las distintas variables, tanto internas como externas a la empresa.

Ramamurti (1991), por su parte, señala una serie de barreras que enfrentan los gobiernos a la hora de incrementar la calidad de los controles sobre las empresas públicas. Estas incluyen:

- barreras técnicas: definir el criterio más adecuado para medir la actuación de las empresas, discernir los resultados asociados a las decisiones gerenciales, balancear las metas de corto y largo plazo a través de planificación estratégica; y

- barreras organizacionales: asimetría en la experiencia e información, conflicto entre los múltiples objetivos, dificultades de coordinación en el ámbito de una organización imprecisa como el Estado.

Sólo organismos reguladores independientes y eficientes pueden levantar las barreras mencionadas y colaborar en la valoración de los objetivos no económicos, bajo el entendido que cualquier objetivo de estas empresas se desarrolla a través de instrumentos económicos y, por tanto, son siempre cuantificables ex post.

Berg (2013), por su parte, señala que la tendencia reciente en materia regulatoria lleva a establecer agencias reguladoras relativamente independientes con el objetivo de reducir el poder de los ministerios gubernamentales responsables de la política sectorial sobre el funcionamiento de las empresas públicas. Por otra parte, la creación de las agencias reguladoras, en última instancia, implica poner un principal más a la empresa pública, que ya tiene diversos principales que fijan sus objetivos. Estas agencias deben jugar un papel en supervisar al sector en que operan las empresas públicas, promover la transparencia, y establecer incentivos para mejorar los resultados, y no debería fijar objetivos nuevos para la misma.

A su vez, la existencia de múltiples objetivos en las empresas públicas, introduce un problema adicional para la regulación. Esta realidad determina que es poco factible contratar objetivos con las empresas, dado que el sistema político tiene incentivos a revisar y renegociar estos objetivos. Por un lado, algunos objetivos pueden entrar en conflicto entre sí. Pero por otro, si los objetivos de los múltiples principales cambian en forma muy volátil, no es posible determinar si es la dirección de la empresa o los cambios los que provocan el resultado observado. Esta diversidad y cambio reducen los incentivos que los propios contratos de desempeño pretenden incentivar. Por tanto, no se puede evaluar contractualmente el desempeño de los directores o gerentes (Martimort (1996); Dixit (1997)).

La regulación de las empresas públicas debe, por tanto, incluir diversas dimensiones. En primer lugar, el regulador debe fijar el precio del servicio, no dejarlo librado a la empresa dado que ello agudiza los problemas de ineficiencia productiva. En este marco, un criterio creíble sería un mecanismo de determinación de precios techo o incrementos máximos para la empresa, determinados para un horizonte de mediano plazo. Ello da previsibilidad a la empresa para planificar su proceso productivo, por un lado, y, por otro, otorga credibilidad al regulador al no someter la política regulatoria a renegociación constante.

En segundo lugar, las empresas públicas deben adoptar una serie de principios que atiendan a las mejores prácticas de gobierno corporativo (transparencia, auditoría, etc.). Estas deben incluir, también, la separación contable de las actividades y transparentar los subsidios cruzados entre ellas, así como el análisis costo beneficio de los objetivos perseguidos independientemente de su naturaleza.

En tercer lugar, se debe transitar a un esquema donde los principales establecen los objetivos o resultados esperados por la empresa de la forma más objetiva y cuantificable posible. La empresa es la que debe llevar esos objetivos a la práctica decidiendo el proceso productivo más eficiente en el marco de la autonomía técnica que posee.

En cuarto lugar, existe un rol para que los reguladores asesoren a los organismos involucrados en el control de gestión de la empresa, en particular a aquel que tiene injerencia sobre el presupuesto y las inversiones. Por otra parte, las empresas públicas están sometidas a fuertes controles presupuestales y de inversión. Es sobre estos controles que el órgano regulador puede aportar la visión técnica del mercado.

En última instancia, el regulador es el órgano con las capacidades técnicas para evaluar la coherencia del conjunto de objetivos, procesos y tarifas propuestos, así como el presupuesto definido para alcanzarlos. Algunos de estos cometidos pueden encontrarse dispersos entre distintos organismos, mientras que otros no son controlados.

5.4.2 Regulación de actividades en competencia

El problema regulatorio es diferente cuando las empresas públicas compiten con otras empresas privadas en un sector de actividad. Aquí el principio general debería ser el de no discriminación e iguales reglas de juego para todos los actores, en particular la competencia entre todos los agentes. En estos mercados la competencia puede adoptar las dos dimensiones: competencia en el mercado, o competencia por el mercado. Aislar a las empresas públicas de la competencia, al igual que a las empresas privadas, sólo lleva al agravamiento de la ineficiencia productiva.

Hay un elemento común que caracteriza a estos mercados: las empresas públicas tienen algún monopolio en algún eslabón de la cadena de valor del sector. Por ejemplo, la generación de energía eléctrica es un mercado en competencia, pero la transmisión opera en un segmento monopólico; la telefonía fija opera en un mercado monopólico, mientras la telefonía móvil es un mercado competitivo; el refinamiento e importación de combustibles se realiza en régimen de monopolio, mientras que la distribución opera en competencia.

El regulador debe necesariamente intervenir en la interfase entre los segmentos monopólicos y competitivos de forma de evitar que las empresas públicas puedan tomar acciones que las beneficien a sí mismas, o incidan limitando la competencia en los segmentos competitivos. No se requiere que la empresa pública tenga intereses directos sobre ese segmento para que se produzcan distorsiones. A vía de ejemplo, en Uruguay la empresa pública de combustibles (ANCAP) tiene contratos con las estaciones que dispensan gasolina, los que tienen impactos sobre la competencia en ese mercado.

En resumen, el objetivo de la regulación en los mercados donde la competencia es posible y operan empresas públicas debe ser fomentar la competencia y fijar reglas iguales para todos los actores. Para ello, debe instrumentarse la separación contable de las actividades de estas empresas y hacer explícitos los subsidios cruzados entre sus actividades, si alguna de ellas fuera monopólica.

5.5 Conclusiones

El análisis realizado permite comprender el funcionamiento y las características de las empresas públicas y su vinculación con los gobiernos o sea sus propietarios.

Si existe la posibilidad de suscribir contratos completos entre el gobierno y las empresas que llevan adelante la producción, entonces la propiedad de las empresas resulta irrelevante. En la medida en que existen costos de transacción, los contratos entre las partes serán incompletos y la propiedad pasa a ser relevante. En estos casos, la propiedad pública de empresas es una solución por defecto, en los casos donde el gobierno no logra alinear el comportamiento de las empresas con el interés de la sociedad mediante otras políticas públicas.

Empresas públicas y privadas difieren en dos aspectos. En primer lugar, las primeras responden a múltiples principales. Ello se traduce en un conjunto de objetivos económicos, sociales y políticos, mientras que las privadas sólo se guían por objetivos económicos. Ello determina que las empresas públicas jueguen, en términos institucionales, dos juegos con reglas distintas: el político y el económico. En segundo término, las empresas públicas operan bajo un régimen implícito de restricciones blandas. Si a esto se suma que tienden a actuar en mercados monopólicos, entonces el resultado es potencialmente peligroso para la eficiencia de estas empresas.

En este marco, la regulación es un instrumento complementario de la propiedad pública. A diferencia de las empresas privadas que requieren ser reguladas para evitar el abuso de posición dominante, las empresas públicas requieren de la regulación para inducir un comportamiento eficiente. Los múltiples objetivos y las restricciones blandas llevan a que la eficiencia pueda ser un objetivo inferior con relación a otros fines de la empresa. Por otra parte, los distintos ministerios sectoriales que tienen injerencia sobre estas empresas no tienen como objetivo de política lograr la eficiencia de las mismas, y si este fuera uno de sus objetivos no podrían controlarlo debido a que se mueven con asimetría de información respecto de las mismas.

El problema que enfrenta la regulación de empresas públicas es definir el papel legítimo de los diferentes órganos estatales y las dimensiones del control social que se requiere en el funcionamiento de estas empresas. En términos de administración pública, alcanzar el balance adecuado entre autonomía suficiente para desarrollar las actividades del negocio sin las dificultades que generan las estructuras burocráticas del gobierno, y la rendición de cuentas transparente y en tiempo a los organismos que dictan los objetivos de estas empresas (gobierno y Parlamento).

La existencia de organismos reguladores independientes y eficientes permite levantar las barreras técnicas y organizacionales que enfrentan los gobiernos a la hora de incrementar la calidad de los controles sobre las empresas públicas.

La regulación de empresas públicas debería comprender las siguientes dimensiones: el regulador debería fijar el precio techo o incrementos máximos para la empresa para un horizonte de mediano plazo; las empresas deberían adoptar principios que atiendan a las mejores prácticas de gobierno corporativo; los principales deberían establecer los objetivos o resultados esperados de forma objetiva y cuantificable; los reguladores deberían asesorar a los organismos involucrados en el control de gestión de la empresa (presupuesto e inversiones).

Cuando las empresas públicas participan en mercados en competencia, el regulador debe intervenir en la interfase entre los segmentos monopólicos y competitivos de forma de evitar que las empresas públicas realicen acciones que las beneficien o limiten la competencia en los segmentos competitivos. En definitiva, el regulador debe fomentar la competencia y fijar reglas iguales para todos los actores.

Referencias

Aharoni, Yair. 1982. «Public Enterprises in Less Developed Countries». En Public Enterprise in Less Developed Countries, editado por Leroy P. Jones, 67-76. Cambridge University Press. https://doi.org/10.1017/CBO9780511752988.005.

Andres, Luis Alberto, Jose Luis Guasch, y Sebastian Lopez Azumendi. 2011. «Governance in state-owned enterprises revisited : the cases of water and electricity in Latin America and the Caribbean». Policy Research Working Paper Series 5747. The World Bank. https://ideas.repec.org/p/wbk/wbrwps/5747.html.

Bartel, Ann P., y Ann E. Harrison. 2005. «Ownership Versus Environment: Disentangling the Sources of Public-Sector Inefficiency». The Review of Economics and Statistics 87 (1): 135-47. https://ideas.repec.org/a/tpr/restat/v87y2005i1p135-147.html.

Berg, Sanford V. 2013. «Best practices in regulating State-owned and municipal water utilities». Documentos de Proyectos 542. Naciones Unidas Comisión Económica para América Latina y el Caribe (CEPAL). https://ideas.repec.org/p/ecr/col022/4079.html.

Bergara, Mario. 2003. Las reglas de juego en Uruguay. El entorno institucional y los problemas económicos. Editorial Trilce.

Coloma, Germán. 2004. «Empresas públicas, privatizaciones y competencia. Su papel en la provisión de servicios de infraestructura». Universidad de CEMA.

Dixit, Avinash. 1997. «Power of Incentives in Private versus Public Organizations». American Economic Review 87 (2): 378-82. https://ideas.repec.org/a/aea/aecrev/v87y1997i2p378-82.html.

Dixit, Avinash K. 1998. The Making of Economic Policy: A Transaction Cost Politics Perspective. MIT Press Books 0262540983. The MIT Press. https://ideas.repec.org/b/mtp/titles/0262540983.html.

Hart, Oliver. 1995. Firms, Contracts, and Financial Structure. OUP Catalogue 9780198288817. Oxford University Press. https://ideas.repec.org/b/oxp/obooks/9780198288817.html.

Hart, Oliver. 2003. «Incomplete Contracts and Public Ownership: Remarks, and an Application to Public-Private Partnerships». Economic Journal 113 (486): 69-76. https://ideas.repec.org/a/ecj/econjl/v113y2003i486pc69-c76.html.

Jones, Leroy P. 1982. Public Enterprises in Less Developed Countries. Editado por Leroy P. Jones. Cambridge University Press.

Jones, Leroy P. 1991. «Privatization and Control of State-Owned Enterprises». En, editado por Ravi Ramamurti y Raymond Vernon.

Kornai, János. 1980. Economics of Shortage. North-Holland.

Kowalski, Przemyslaw, Max Büge, Monika Sztajerowska, y Matias Egeland. 2013. «State-Owned Enterprises: Trade Effects and Policy Implications». No 147. OECD Trade Policy Papers.

Laffont, Jean-Jacques, y Jean Tirole. 1993. A Theory of Incentives in Procurement and Regulation. Vol. 1. MIT Press Books 0262121743. The MIT Press. https://ideas.repec.org/b/mtp/titles/0262121743.html.

Lange, Oskar. 1936. «On the Economic Theory of Socialism: Part I». Review of Economic Studies 4 (1): 53-71.

Lange, Oskar. 1937. «On the Economic Theory of Socialism: Part II». Review of Economic Studies 4 (2): 123-42.

La Porta, Rafael, Florencio Lopez-de-Silanes, Andrei Shleifer, y Robert W. Vishny. 1998. «Law and Finance». Journal of Political Economy 106 (6): 1113-55. https://doi.org/10.1086/250042.

Lerner, Abba P. 1944. The Economics of Control. Macmillan.

Martimort, David. 1996. «The multiprincipal nature of government». European Economic Review 40 (3-5): 673-85. https://ideas.repec.org/a/eee/eecrev/v40y1996i3-5p673-685.html.

Martimort, David. 2006. «An Agency Perspective on the Costs and Benefits of Privatization». Journal of Regulatory Economics 30 (1): 5-44. https://doi.org/10.1007/s11149-006-0007-4.

Miltnisky, Sergio. 2001. «Servicios públicos. Apuntes hacia una política de Estado.» En. Proyecto A; Editorial Trilce.

Mintz, Jack M. 1982. «Public Enterprises in Less Developed Countries». En, editado por Leroy P. Jones. Cambridge University Press.

OECD. 2011. «Directrices de la OCDE sobre el gobierno corporativo de las empresas públicas». OECD.

Perotti, Enrico. 2004. «State Ownership: a Residual Right?» Policy Research Working Paper 3407. World Bank.

Ramamurti, Ravi. 1991. «Privatization and Control of State-Owned Enterprises». En, editado por Ravi Ramamurti y Reymond Vernon. World Bank.

Robinett, David. 2006. Held by the Visible Hand. The Challenge of SOE Corporate Governance for Emerging Markets. World Bank.

Roland, Gérard. 2000. Transition and Economics: Politics, Markets, and Firms. The MIT Press.

Sappington, David E. M., y Joseph E. Stiglitz. 1987. «Privatization, information and incentives». Journal of Policy Analysis and Management 6 (4): 567-85. https://doi.org/10.2307/3323510.

Shleifer, Andrei. 2005. «Understanding Regulation». European Financial Management 11 (4): 439-51. https://doi.org/10.1111/j.1354-7798.2005.

Shleifer, Andrei, y Robert W. Vishny. 1994. «Politicians and Firms». The Quarterly Journal of Economics 109 (4): 995-1025. https://ideas.repec.org/a/oup/qjecon/v109y1994i4p995-1025..html.

Spiller, Pablo T. 2013. «Transaction cost regulation». Journal of Economic Behavior & Organization 89 (C): 232-42. https://doi.org/10.1016/j.jebo.2012.03.00.

Tirole, Jean. 1994. «The Internal Organization of Government». Oxford Economic Papers 46 (1): 1-29. https://ideas.repec.org/a/oup/oxecpp/v46y1994i1p1-29.html.

Vaz, Daniel, y Beatriz Bugallo. 1993. «Elementos para la historia del ablandamiento de la restricción presupuestal en el Uruguay». Temas Económico-Sociales 5. CERES.

Viscusi, W. Kip, Joseph E. Harrington, y John M. Vernon. 2005. Economics of Regulation and Antitrust, 4th Edition. Vol. 1. MIT Press Books 026222075x. The MIT Press. https://ideas.repec.org/b/mtp/titles/026222075x.html.

World Bank. 1995. Bureaucrats in Business: The Economics and Politics of Government Ownership. Oxford University Press.

Basado en el marco del acuerdo de cooperación entre la Facultad de Ciencias Sociales de la UdelaR y la Unidad Reguladora de los Servicios de Energía y Agua (URSEA) y contó con financiamiento de la Corporación Andina de Fomento (CAF).↩︎

Las inversiones hundidas son aquellas que una vez realizadas no pueden asignarse a otros usos más allá de los previstos originalmente.↩︎

A vía de ejemplo, la inversión prevista por ANTEL para instalar fibra óptica al hogar para la transmisión de datos alcanza a U$S 550 millones, aproximadamente el 50% de la facturación de la empresa en 2012.↩︎

Véase Jones (1982), World Bank (1995) y, para un análisis de las empresas en los países socialistas, Roland (2000).↩︎

Dixit (1997) señala que estas organizaciones operan directamente en un marco político.↩︎

La referencia clásica es Dewatripont y Maskin (1995). Véase también Bergara, Ponce, y Zipitría (2011) para un análisis de cómo el gobierno puede imponer una restricción presupuestal blanda a las empresas.↩︎